对实控人而言,发发公告就能赚的钵满盆满,为什么还要专心主业呢?

可控核聚变,人送外号“人造小太阳”、“手搓核弹”。

具体指的是在人工控制条件下,实现轻原子核结合成较重原子核并释放巨大能量的过程,具有燃料丰富、清洁安全、能量密度高等优势,被誉为“人类未来的理想能源”,想象空间极为广阔。

当前全球多国正在积极推进可控核聚变项目建设,近期也是捷报频传。4月30日,国际热核聚变实验堆组织官网宣布可控核聚变领域达成了一项里程碑成就——已完成世界最大、最强的脉冲超导电磁体系统的全部组件建造。

美国总统特朗普日前签署一系列核能相关行政命令,将在2029年前测试和部署新的核反应堆;我国也在5月初宣布,合肥BEST项目工程总装较原计划提前两个月启动,“夸父”项目建设也已进入关键阶段,预计将于2025年底全面建成。

一系列利好信息催化下,A股可控核聚变板块迎来强势上涨,在近期弱势震荡的行情中引领风骚。

其中,风头最盛的当属王子新材(002735)(002735.SZ),在过去一个月里股价像坐了火箭般飙涨,截至5月29日收盘,公司股价最高达到21.85元/股,相较月初大涨了131.46%,换手率达到惊人的572.1%。

而到了5月最后一个交易日和6月第一个交易日,王子新材却静静地躺在了跌停板上,截至6月6日午间收盘,较最高点下跌了24.85%。盛宴背后,不知道又埋了多少人......

一场教科书级的“割韭菜”盛宴

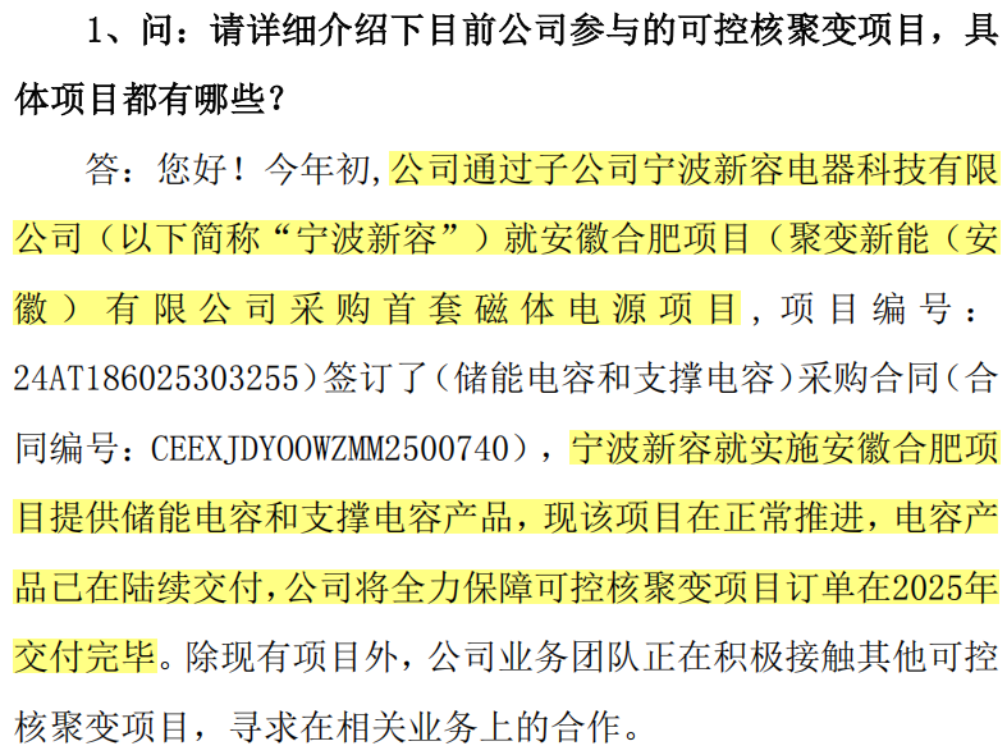

点燃这轮行情的,是王子新材在5月14日盘后主动披露的一则调研纪要,其中提到了5月初刚刚轰动业界的合肥可控核聚变项目,公司表示已与对方签订采购合同,还拍着胸脯子保证“将全力保障可控核聚变项目订单在2025年交付完毕”。

(来源:王子新材公告20250514)

这一口吻直接将王子新材的地位抬升至新高度,似乎合肥项目中它站在关键C位,没了它不行!

散(韭)户(菜)们一听那是心潮澎湃激昂慷慨热泪盈眶奋不顾身,群起而入,次日公司股价应声大涨7.61%!

16日至20日3个交易日里更是连续斩获3个涨停板,此后股价也是一路猛涨。

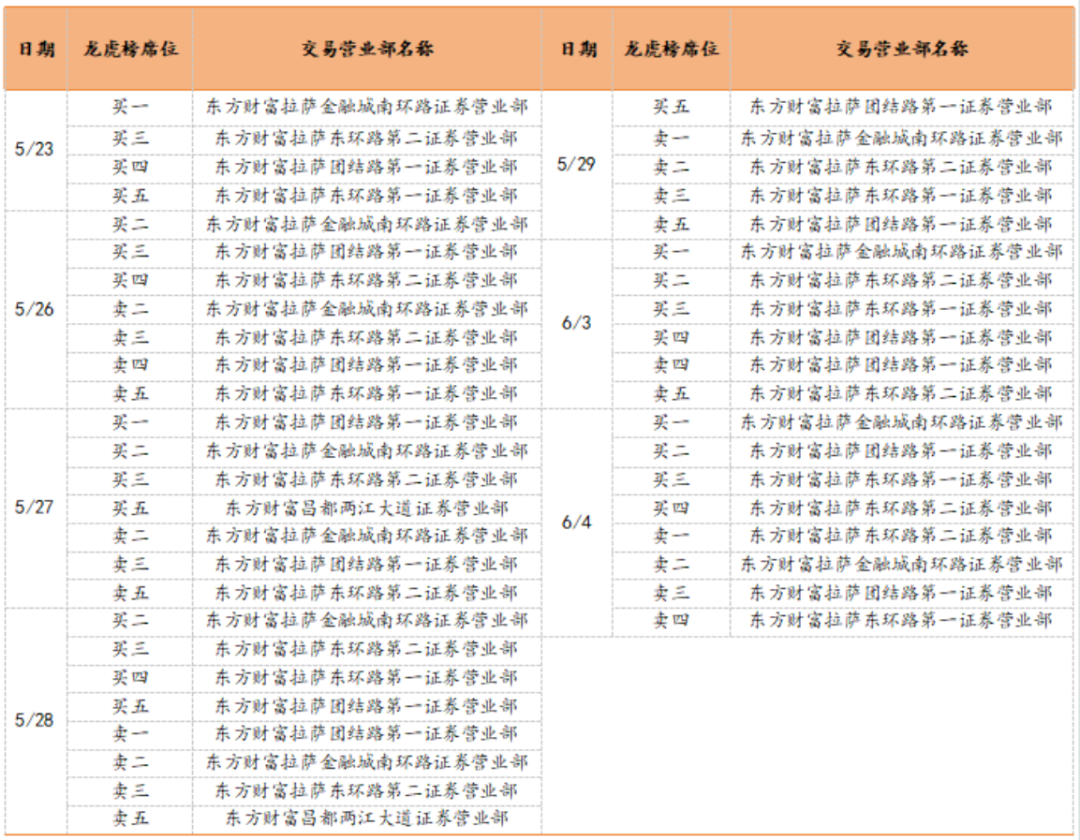

不过,要问谁是这轮行情的主要助推器,各方游资必不可少。

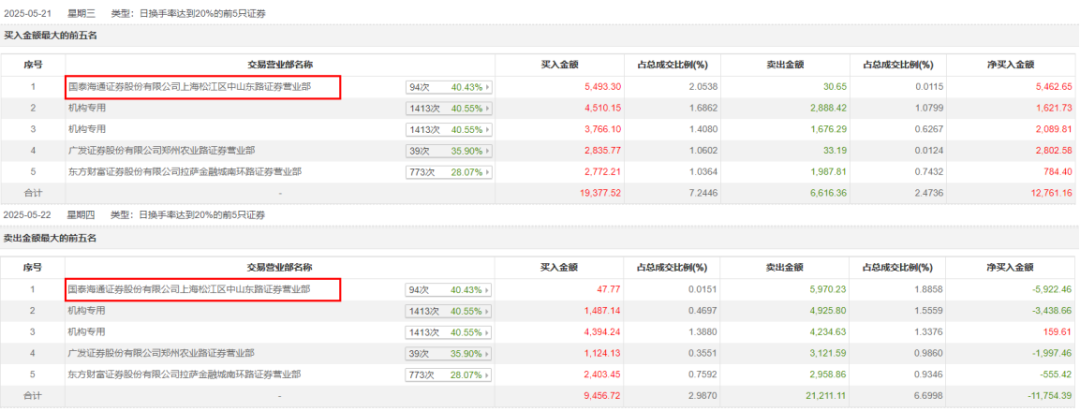

5月15日,即行情启动首日,游资“湖里大道”强势进场,净买入7,798.91万,位列龙虎榜的买一席位。到了21日,“湖里大道”净卖出1.04亿,以买卖金额及当日股价粗略测算,“湖里大道”基本算是清仓退场,一波血赚2,600多万。

同样位列5月15日龙虎榜前五大买入席位的,还有一大游资“太华路”,当日买入4,204万,同时卖出1,627万,可见他手里已经有了一些筹码,不知道后面会不会拍断大腿后悔自己卖的太早了。

“太华路”的大规模卖出集中在5月19日-21日,累计净卖出5,015万,以买卖金额及当日股价粗略测算,基本也清掉了手里的筹码。而王子新材在5月15日-21日的股价涨幅高达47.14%,“太华路”这一波算是赚到了不少。

接力而来的是“中山东路”,5月21日净买入5,463万,位列买一席位,次日便净卖出5,922万元,一天血赚400多万。

游资“新闸路”也没少赚,虽然在5月21日前就有一些持仓,但大规模买入是在5月22日,买入金额达5,268.5万,当日还卖出持仓1,724万。

结果“新闸路”也是一日游,5月23日净卖出5,447.7万元,基本完成清仓。即使不算5月21日前的持仓盈利,仅是22日-23日这两天的买卖大概就能赚个180万。

不过下面这两位游资就没这么幸运了:

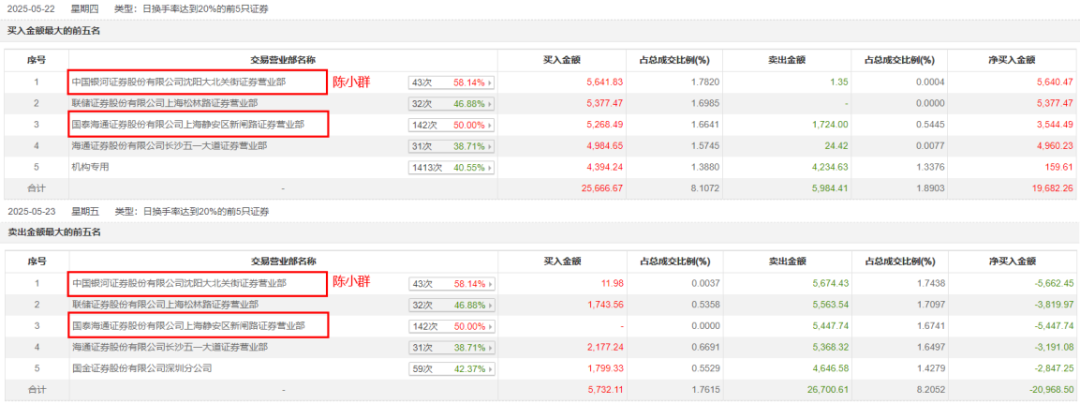

同时在5月22日进场的榜一大哥陈小群,当日净买入5,640万,次日净卖出5,662万再一次打榜,赚了个寂寞;

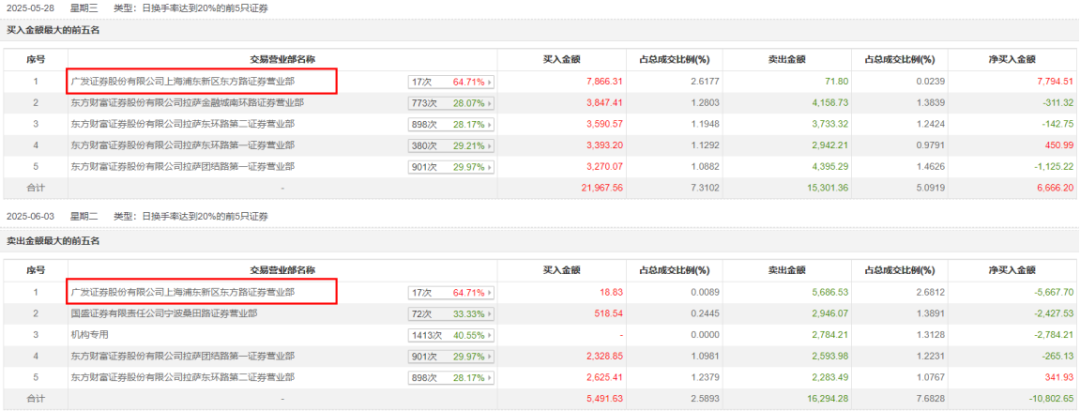

还有5月28日姗姗来迟的游资“东方路”,当日净买入7,794.5万位列榜一。他再次现身龙虎榜是在6月3日,净卖出5668万位居榜一。而此时王子新材的股价已经两个一字跌停板,大势已去。

风云君参考前后股价粗略测算,“东方路”手里的筹码还没有出完,以目前的股价跌势来看,只会越亏越多。

几大游资击鼓传花、争相追捧,带动着公司股价横冲直上,一顿搅局后,早入场的游资们基本都腰包满满的离场走人,少有几个后知后觉者也被套其中,亏了不少。

要说最惨的,还是散户。从5月23日起,伴随着游资的相继退场,散户大本营开始上场,高位接盘入局,最终下场无非两条:套牢锁死,或者割肉走人,各有各的惨烈。

然而,与累死累活赚个三瓜两枣还得担惊受怕的各方游资相比,更大的受益方此时才悄悄登场:实控人王进军。

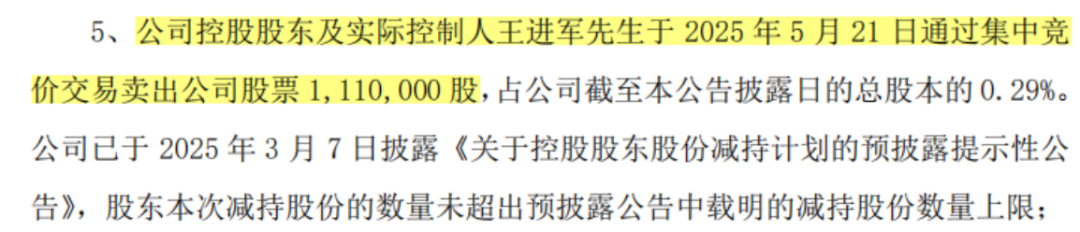

5月21日的《股票交易异常波动公告》还藏着一桩减持:王进军于当日卖出公司股票111万股,占总股本的0.29%,以收盘价15.67元/股计算,套现到手1,739万。

(来源:王子新材公告20250522)

数据显示,5月22日,王进军再次精准减持115.18万股,以收盘价17.24元/股计算,套现到手1,986万。

算下来,王老板两天套现3,725万。

明明实控人的减持计划在3月7日就已披露,2个半月时间都不动手,却恰好在王子新材蹭完热点股价点火启动后精准减持!

资本市场有雷锋?

“唯一”变“可替”,价值占比微乎其微

问题来了,公司所谓的“可控核聚变订单”,含金量又有几分?

你说呢?用脚底板想想都知道的套路,必然又是“占比很小”,老铁们懂得都懂!

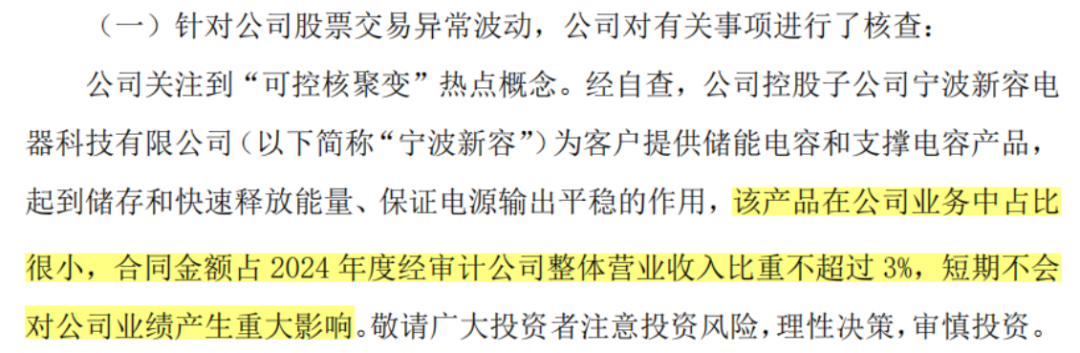

果不其然,5月22日股价涨得正火热时,公司不带任何羞耻的站出来澄清,这一次的表述竟成了“控股子公司宁波新容负责这块业务,但业务占比很小,合同金额占2024年整体营收的比重不超过3%”。

(来源:王子新材公告20250522)

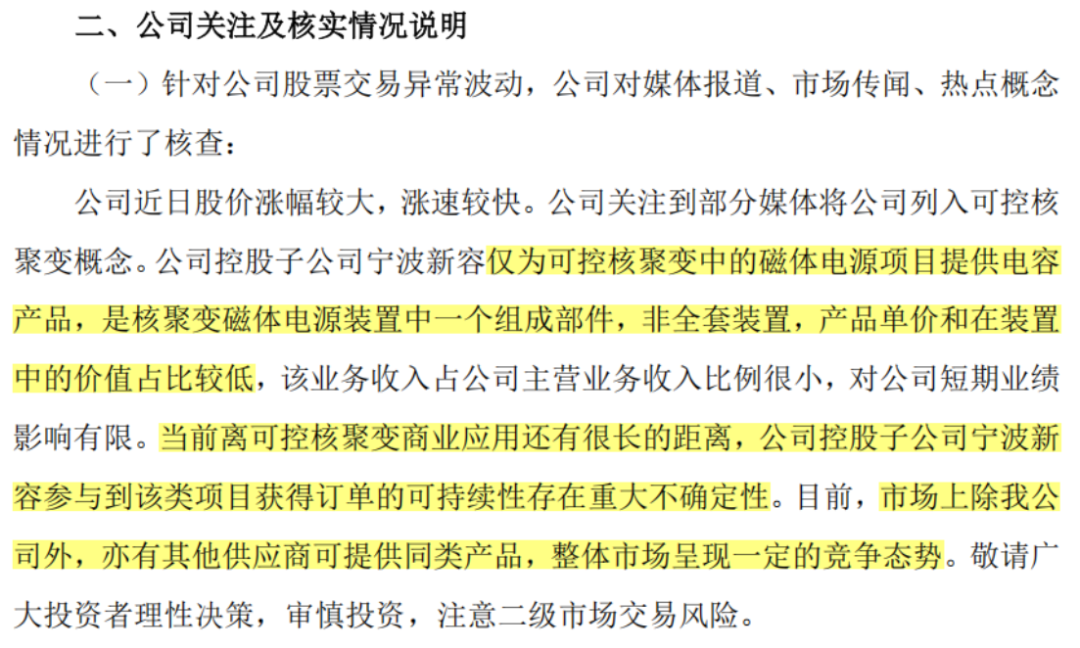

但炒的正欢的游资们谁管你这个,眼瞅着股价越冲越高,5月26日,公司话术又改了!

除了“收入占比小”,又增加了“并非全套装置,价值量占比低”、“未来商业化还有很长的路要走”、“长短期都存在重大不确定性”……等等。

(来源:王子新材公告20250526)

咱就说,你要是一开始就这么坦诚地说,还有股价什么事儿呢?等实控人减持了大几千万到手,你现在出来一脸痛心疾首的掏心掏肺了?你早干嘛去了?!你的良心都被……啊不对你的职业素养都丢到哪里去了?

这种“挤牙膏”、“打配合”式的澄清,你敢说它不是故意的!?

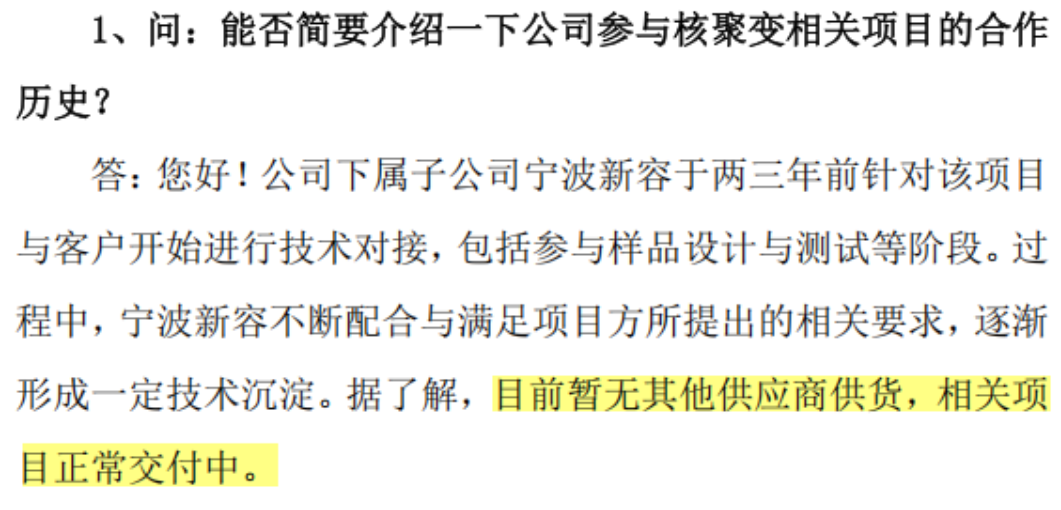

但这竟然还不算完,公司还要补刀,一定要心里暗爽地把追高被套韭菜们杀人诛心:“目前,市场上除我公司外,亦有其他供应商可提供同类产品,整体市场呈现一定的竞争态势”。

咦?公司在行情启动前的调研中,可不是这么说的啊!当时说的是“目前暂无其他供应商供货”,这不就意味着你是它的“唯一”吗!

(来源:王子新材公告20250514)

从“唯一”到“同类可替代”,王子新材可真是把韭菜们忽悠瘸了!

别怪风云君没提醒你们,建议这次被割肉的散户们,赶紧拿着这份铁证,去跟上市公司追讨亏损!

但是!但凡韭菜们多点心眼子,就很容易识别。这不,FIA(聚变能产业协会)的报告中清清楚楚的写着:

此前调查的37家商业核聚变公司中,其中有26家认为在2035年前第一台核聚变机组将实现并网供电,有19家认为在2035年之前第一台核聚变机组将满足商业化运行的低成本/高效率的条件。

换句话说,所谓的“可控核聚变”概念,真正兑换到业绩上,大概还需要5-10年,现在就早早地市值飙涨,这和“注水”有啥区别?

跨界收购失利,主业毛利率大幅缩水

别看王子新材现在沾上可控核聚变这类高大上概念,其实出身相当朴素——做塑料包装起家的。

且这一业务仍是公司的营收主心骨,占比保持在60%左右。

王老板白手起家,历经20多年时间,将一个小塑胶厂发展成为营收十亿级的塑料包装行业小龙头,打入富士康、海尔、海信、广达、WWT、华硕、京东方、爱普生等国内外行业知名客户的供应链中,说明自己还是有一身本事的。

但在实控人和韭菜们眼里,搞主业哪有跨界香啊!自2016年起,公司就开始搞起了跨界并购,成功搭上了军工电子、新能源汽车、光伏……等的顺(蹭)风(概)车(念)。

感兴趣的老铁可以看看风云君之前那篇研报,包括此次染指可控核聚变概念的子公司宁波新容也是公司2022年收购的。

得益于数次收购,以及消费电子行业前几年的火热,公司营收体量增长迅速,2024年达到19.89亿元,已是2015年的4.5倍,其中军工电子、薄膜电容两个由并购而来的业务合计贡献营收6.77亿元,占到总营收的34%。

(制图:市值风云APP)

但利润端的表现却大相径庭:自2021年起连降三年,2024年甚至直接亏损了6,900万,这也是公司上市以来首次亏损。

(制图:市值风云APP)

王子新材这是怎么了?难道除了蹭概念拉股价搞钱,主业干的都是赔本赚吆喝?

首先就是资产减值。2024年,公司共计提资产减值损失8,300万,其中主要是对重庆富易达计提了6,890万商誉减值,这是致使当前大亏的关键导火索。

在2018年收购重庆富易达时,风云君就曾给出过评价——收购重庆富易达就是一场“王子冒险记”。

(来源:市值风云《上市四年主业萎靡不振,王子新材轮番上演跨界并购》)

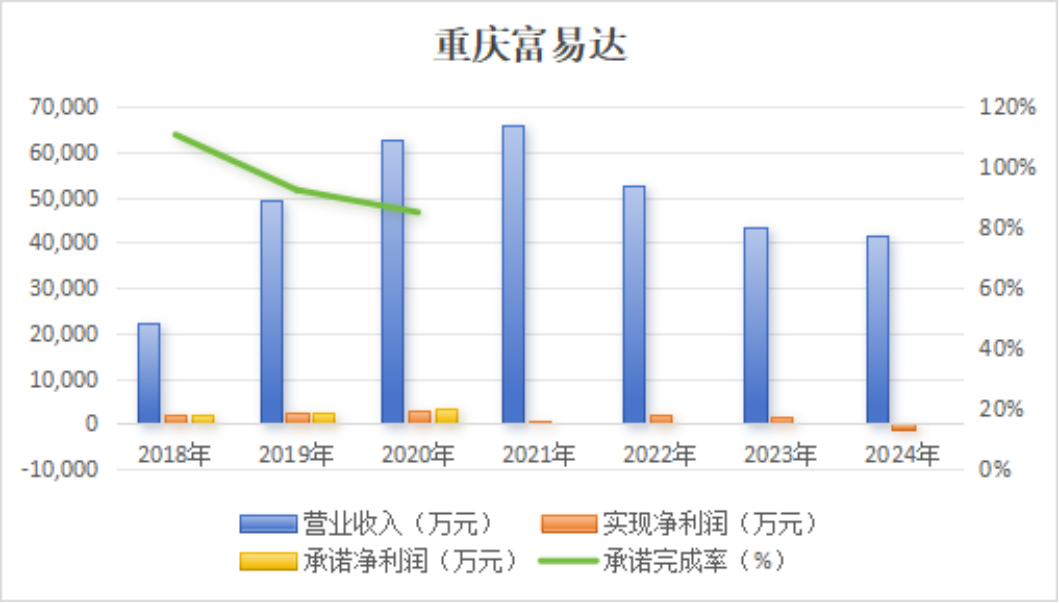

果不其然,2018-2020年,重庆富易达并未完成当初定下的业绩承诺,累计完成率93.34%。自2021年起,承诺期一过,重庆富易达的营收就开始大幅下滑,利润也是忽高忽低,上下起伏很大,2024年甚至亏损了1,298万。

(制图:市值风云APP)

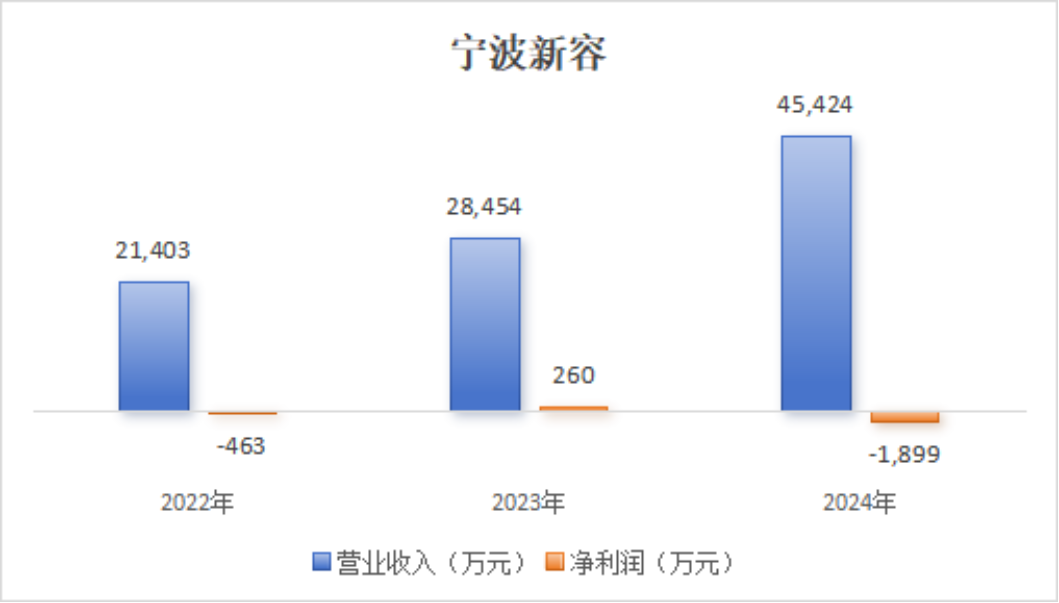

另一家收购的子公司宁波新容,业绩也很不乐观,三年里仅有2023年实现微盈利。2024年,虽然营收同比大涨60%至4.54亿,但利润却大亏了1,899万。

(制图:市值风云APP)

其次,主业的盈利也在缩水。

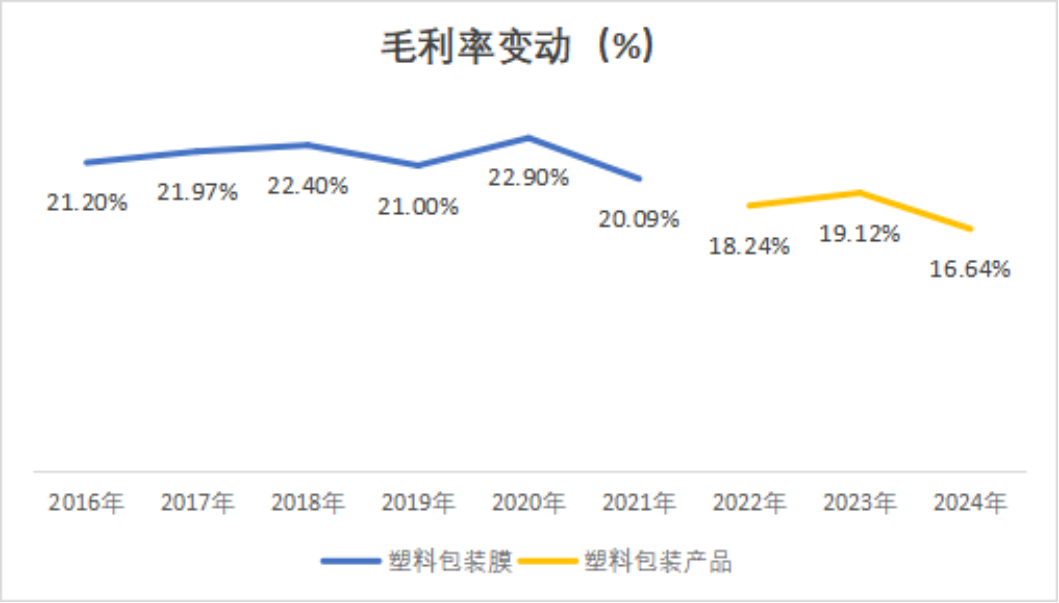

塑料包装行业,技术含量肉眼可见,在上下游的强势挤压下,公司拿不到多少话语权,这笔生意也并不好做。

近几年,随着通用塑料原材料(多为石化衍生品)的大幅提价,以及消费电子、家用电器行业的降本压力,公司塑料包装业务的毛利率下滑明显,2024年仅为16.64%,相较2020年以前下滑了5-6个百分点。

(制图:市值风云APP)

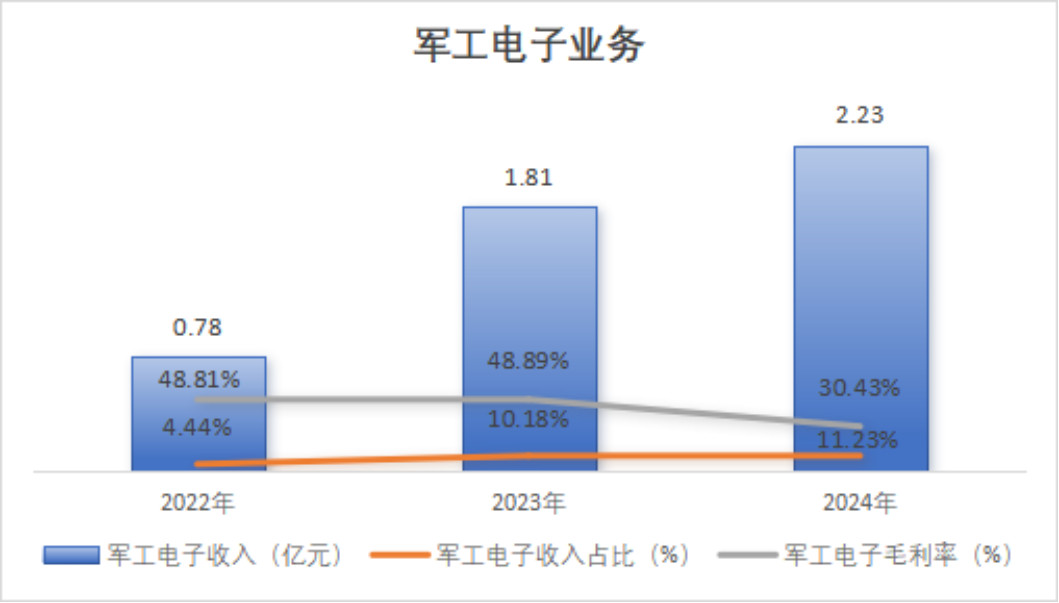

而公司引以为傲的军工电子业务,虽然营收在过去两年里增长迅猛,2024年为2.23亿元,较2022年增长了186%,但营收占比也不过仅有11.23%。

更重要的是,军工电子业务的毛利率2024年大幅下滑了近20个百分点,至于背后原因,公司也没有给出明确的解释。

(制图:市值风云APP)

最后再来说说现金流。

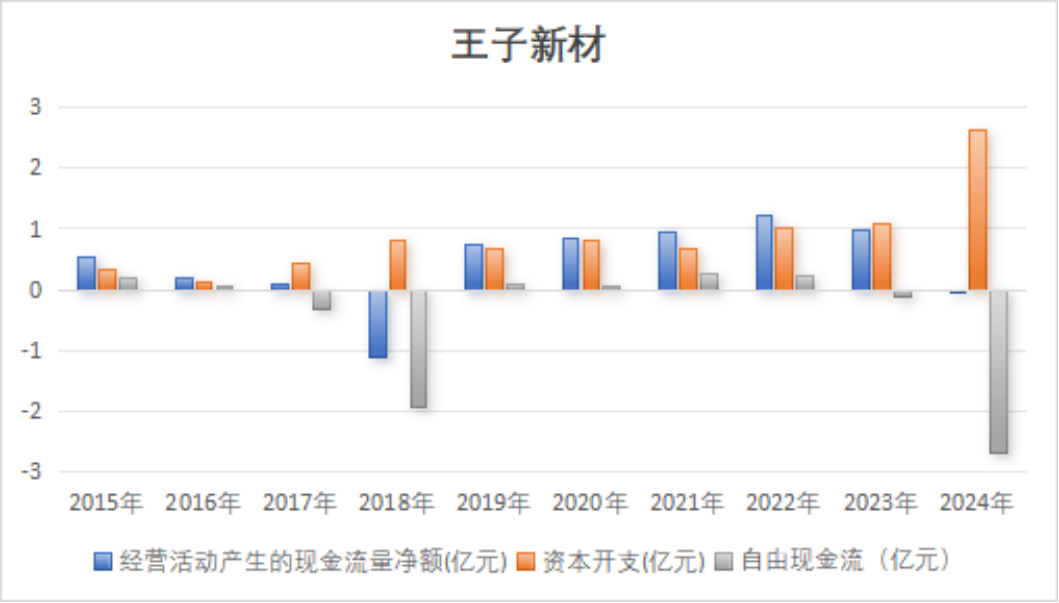

在2024年以前,公司靠着主业经营一直能够带来稳定现金流。直到2024年,随着应收账款与存货积压越发严重,经营现金流净额由此转负。

再考虑到宁波新容正在进行产能扩建与升级,公司2024年的资本开支大幅增加,扣除掉资本开支外的自由现金流仅为-2.68亿元。2015-2024年,公司的自由现金流合计达到-4.27亿,资金链承压明显。

(制图:市值风云APP)

我们知道,讲可控核聚变和军工电子的故事,需要持续的砸钱研发,王子新材能否持续为故事买单?

不对,风云君忘了,人家靠发发“公告”就赚够了。